はじめに

本事例で紹介するA市は上水道事業が1965年、下水道事業が1980年に供用開始し、今後、改築更新に要する事業費が膨大になることが想定されます。一方で、人口減少や節水機器の普及などにより、上下水道使用料収入は減少することが予測されています。

これらの課題を解決するためには、改築更新に要する事業費の抑制や維持管理費の削減、上下水道使用料単価の改定などの対策を講じていく必要があります。

このうち、全国平均程度となっている上下水道使用料単価の改定は、住民への経済的な負担を強いることになるため、上下水道使用料単価を改定せずに上下水道事業を持続していくための方策を検討した事例を紹介します。

A市上下水道事業の概要

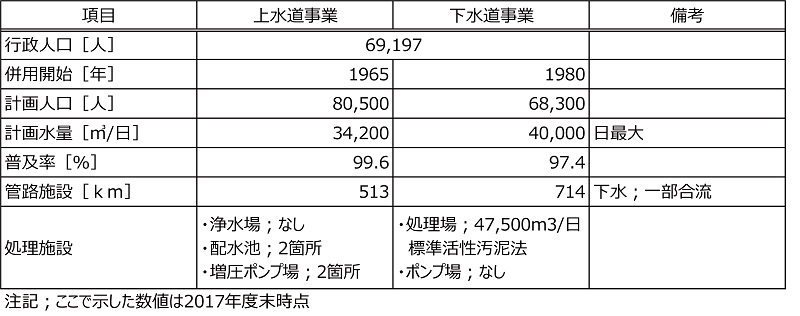

A市の上水道事業は浄水場を有しておらず、水道用水供給事業からの受水のみで運用しています。

下水道事業は47,500m3/日の下水処理場を有しており、消化槽へのし尿や生ごみ等の受け入れも行っています。

検討の流れ

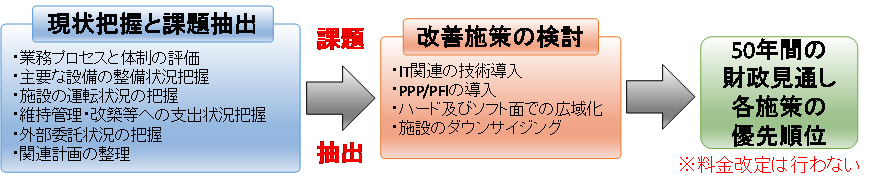

本検討では、まず、現状を把握したうえで業務プロセスや主要な設備の整備状況などの課題を抽出しました。

次に、抽出した課題に対して経営改善効果が期待できる施策をメーカーヒアリングや文献等から整理したうえで費用対効果等を試算しました。

さらに、試算した費用対効果を50年間の財政見通しに反映することで、経営改善に資する施策を整理するとともに、検討優先順位をとりまとめました。

現状把握と課題抽出

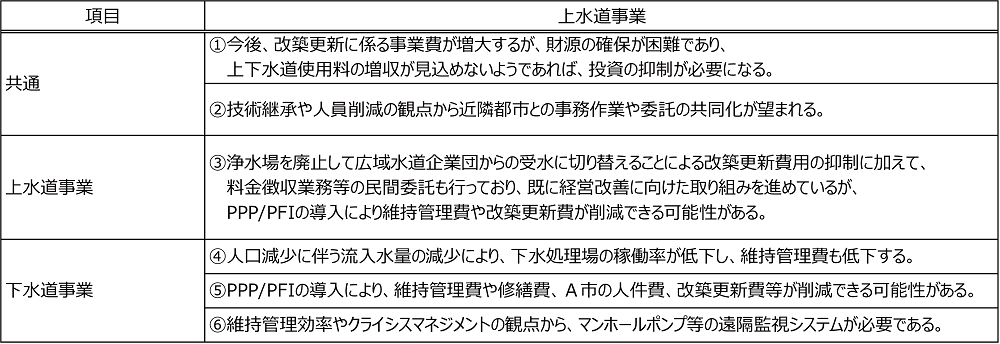

現状把握では、決算統計や管路・設備台帳の情報、及び維持管理に関する情報を整理するとともに上下水道職員へのABC分析を行い、直営人件費を整理すること等により課題を抽出しました。A市における主な現状と課題は表-2に示すとおりです。

改善施策の検討

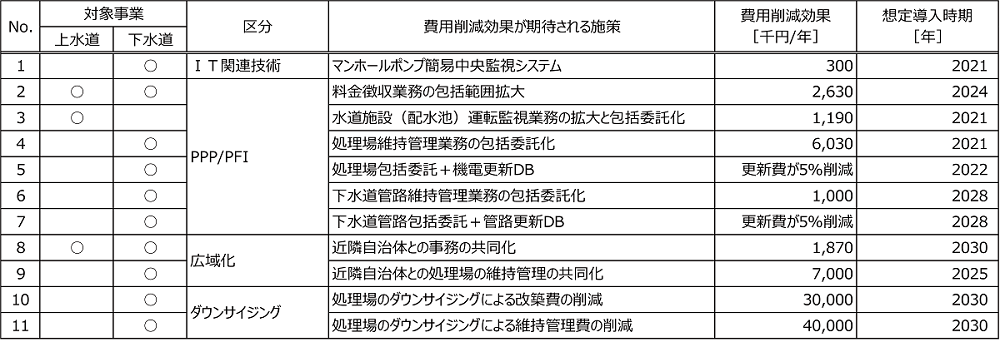

費用削減効果が期待される施策について、その施策の費用削減効果と、関連事業や調整期間等を勘案した導入想定時期を表-3に、検討方法を以下に示します。

(1)IT関連の技術導入検討

メーカーヒアリングによる新技術の抽出やB-DASH技術等の導入検討も行いましたが、費用削減効果が期待できたものは、下水道事業の「マンホールポンプ簡易中央監視システム」のみとなりました。費用削減効果はイニシャルコストとランニングコストと、現在のシステム及び維持管理費等との比較から試算しました。

(2)PPP/PFIの導入検討

メーカーヒアリングにより表-3の各手法における更新費と維持管理費の削減比率をそれぞれ設定し、業務コストはABC分析結果(直営人件費)と2017年度決算数値等を用いて費用削減効果を試算しました。(3)広域化の検討

上水道事業では統合可能な施設がなく、下水道事業においてもA及び近隣都市における処理場能力や区域間の離隔の面で統廃合等は現実的ではありませんでした。このためソフト面に着目し、上下水道事業の「近隣自治体との事務の共同化」と、下水道事業の「近隣自治体との処理場の維持管理の共同化」を施策として抽出しました。

費用削減効果について、事務の共同化は業務時間が10%削減されるものとしてABC分析結果(直営人件費)から試算し、維持管理の共同化は処理場の責任者1名分(+α)程度としました。

(4)ダウンサイジングの検討

下水処理場について、施設の整備年度を基に新系列(36,000m3/日)と旧系列(12,600m3/日)に分割し、旧系列の廃止の可否やその時期について検証しました。水量や機械・電気設備の更新時期等を勘案すると、2030年頃にダウンサイジング(旧系列の廃止)が可能であるという結果になりました。

費用削減効果は旧系列に設置された機械設備の改築更新費分に加えて、「持続的な汚水処理システム構築に向けた都道府県構想策定マニュアル 平成26年1月 国土交通省・農林水産省・環境省」の費用関数から、処理能力の減少による維持管理費の削減率を設定し、試算しました。

50年間の財政見通し及び各施策の優先順位

(1)上水道事業

用水供給事業からの受水による浄水場の廃止や料金徴収業務及び配水池の維持管理等の委託など、既に経営の効率化に向けた取り組みを進めている状況です。このため、目標耐用年数が延伸できる管路を採用するとともに施設の重要度等を勘案して管路更新計画を見直し、改築更新への投資を抑制することで経営の持続性を確保する方針としました。

(2)下水道事業

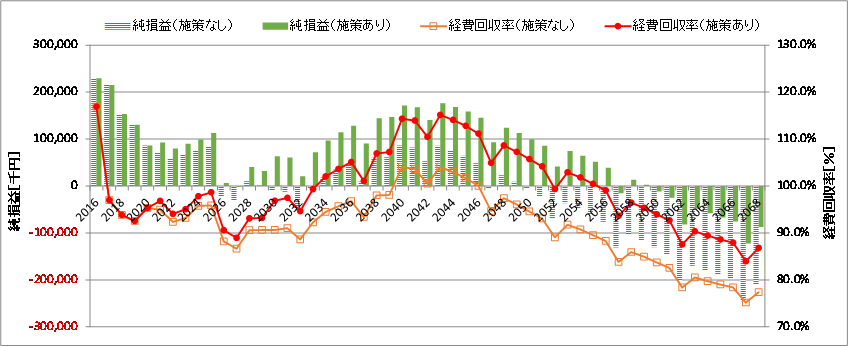

前項で示した施策の有無それぞれの場合の純損益、経費回収率の推移を図-3に示します。改善施策なしで現状のまま下水道事業を運営していくと、2047年度に経費回収率は100%を下回り、2050年度からは純損益もマイナスとなります。

一方で、費用削減効果が期待される施策を反映することで経費回収率が100%を下回るのは2056年度、純損益がマイナスとなるのは2060年度以降で、どちらも10年程度先送りすることができます。また、経費回収率は約10%の改善が期待されます。

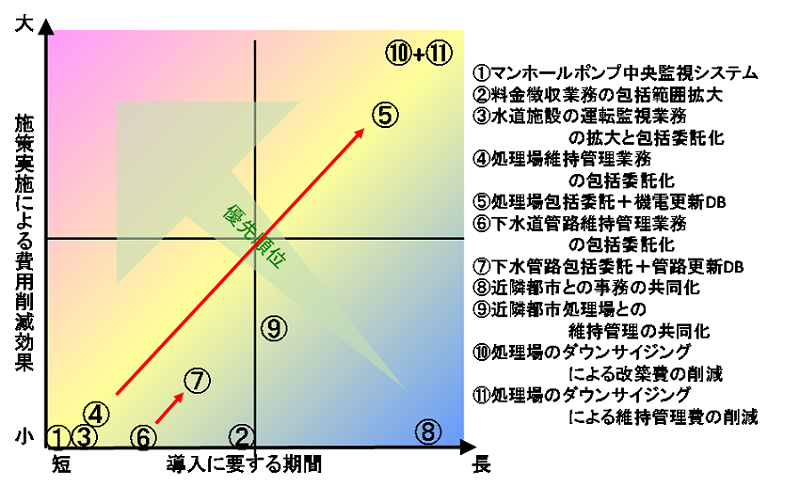

(3)各施策の優先順位

財政見通しの結果から、各施策の費用削減効果の大きさを整理するとともに、施策導入までに要する期間を確認してマトリクスによる優先順位の検討を行いました。A市においては関連計画等を勘案して、⑦を見据えた⑥下水道管路(維持課管理の)包括化や、⑩+⑪処理場のダウンサイジングを優先的に検討していくものとしました。

おわりに

A市において、上下水道使用料単価を改定せずに上下水道事業の持続性を確保するための検討を実施したところ、上水道事業については、現状の取組を継続しつつ、さらなる投資抑制が必要である、という結果になりました。

下水道事業においては、処理場のダウンサイジングや近隣都市との維持管理の共同化、下水道管路包括委託や管路更新DBが有効な手段となりましたが、50年の財政見通しで2060年度以降経費回収率が100%を下回る結果となったため、さらなる経営改善に向けた取り組み等が必要となります。