はじめに前回の範囲の復習を兼ねて、少しですが具体的な計算例や法令の条文を確認してみましょう。

まずは調整割合の計算例について、国税庁から公表されている「国、地方自治体や公共・公益法人等と消費税 平成22年4月」の事例2をもとに計算をおこなってみます。必要な数値だけ抜き出して以下に示します。

①料金収入(4%課税売上げ) 120,000,000円

②備品売却収入(4%課税売上げ) 4,000,000円

③土地売却収入(非課税売上げ) 50,000,000円

④預金利息収入(非課税売上げ) 1,500,000円

⑤補助金収入

5-1.交付要綱等において課税仕入れに使途が特定されているもの

20,000,000円

5-2.交付要綱等において人件費(通勤手当除く)に充てることとされているもの

10,000,000円

⑥寄附金収入 3,000,000円

⑦配当金収入(出資に対するもの) 1,000,000円

⑧保険金収入 2,500,000円

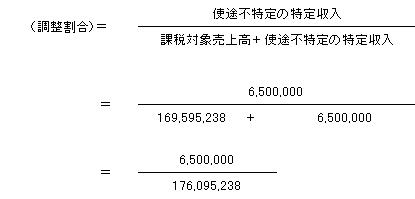

まず、課税対象売上高を求めます。このとき、4%課税売上げは税抜きにすることを忘れないようにしてください。

(120,000,000円+4,000,000円)×100/105+50,000,000円+1,500,000円

≒169,595,238円(円未満切捨て)

次は使途不特定の特定収入の額です。5-1は使途が特定されている特定収入です。5-2は補助金ですが、その使途がすべて不課税仕入れに充てることとされている(人件費は不課税、国内通勤手当は4%課税です)ので、そもそも特定収入に該当しません。残りの⑥、⑦、⑧が使途不特定の特定収入に該当します。その合計は

3,000,000円+1,000,000円+2,500,000円=6,500,000円

よって調整割合は、以下の通りとなります(要約した式を用いています)。なお、調整割合は分数のまま表示します。

特定収入のうち、使途不特定の特定収入については、この分数で表された調整割合を用いて、控除対象仕入税額の計算をおこなうわけですが、調整割合が大きくなるほど、控除対象外となる仕入税額が大きくなるように、すなわち、納税額が大きくなるようになっています。一連の消費税の納税額の計算過程はここでは示せませんが、上記の国税庁の資料に簡単な計算例がありますので、興味のある方は参考にしてください。

次の復習項目として、特定収入などの定義が法令によってどのように規定されているかを概観してみましょう。

まず、消費税法60条に(国、地方公共団体等に対する特例)とタイトルが付いていて、同条4項をみると不課税収入のうち、「政令で定める収入」以外の収入を特定収入とよび、5%超の規定が述べられています。

そして、その政令の定めである消費税法施行令75条1項をみると、1号から6号までに収入が掲げられていますが、これが特定収入以外の収入にあたるわけです。つまり、法令では、特定収入の定義は積極的にはされておらず、不課税収入から施行令で定義された「特定収入以外の収入」を差し引いた残りが特定収入にあたると間接的に定義付けがなされます。

一方、国税庁の消費税法基本通達では、(特定収入の意義)と題して16-2-1に特定収入が8つ例示列挙されており、その中に補助金や寄附金などが含まれています。

また、ここで特定支出(施行令75条1項6号イ柱書で定義される課税仕入れ等に係る支出以外の支出)のためのみに使用することとされているものは特定収入にあたらないとされています。つまり、非課税支出や不課税支出のための収入は、控除税額がないため、特定収入にあたらないことがここで規定されているのです。

以上、大変長くなりましたが、特定収入のお話はこれでお終いです。

特定収入の難解な話が終わったので、ここからは次の「調整割合が事業年度ごとに著しく変動した場合の調整」についてお話したいのですが、その準備として調整対象固定資産について先に説明をおこないます。

まず、調整対象固定資産とは、棚卸資産以外の資産のうち、(課税仕入れの額)×100/105が100万円以上の資産のことをいいます。ただし、土地などの非課税資産は除きます。要するに、税抜きの本体価格(付随費用は含みません)が100万円以上の固定資産のことをいいます。

固定資産の前に「調整対象」が付いていますが、これは以下に示すようないろいろなケースで、消費税の納税額や還付金額を「調整」するために用いる固定資産という意味と理解してください。

消費税の調整をおこなうケースとしては、

①課税売上割合が著しく変動した場合

②固定資産を転用した場合

③調整割合が著しく変動した場合

などがあげられます。①の場合の例を簡単に説明します。話を分りやすくするために極端なケースとします。

ある期に課税売上割合が95%以上であって、仕入れ税額がすべて控除されていたのに、翌期に課税売上割合が急落して50%となり、仕入れ税額の約半分が控除対象外になっているとします。 このようなケースでは、売上げに係る消費税額から控除できる仕入れに係る消費税額の割合が期毎にバラバラとなってしまいます。

このため、消費税の税負担額をなるべく平準化させるためにも、課税売上割合を1期ごとにおこなうのではなく、過去3期で通算課税売上割合を算出し、調整をおこなうために同規定が定められているのです。

また、計画的な課税仕入れをおこなうことによって、租税回避をおこなうことを阻止する狙いもあると考えられます。いずれにせよ、100万円以上と高額な固定資産の場合だけを抜き出しているという理由も、見逃すには消費税が多額過ぎるという趣旨に基づいていると思われます。

次に②の場合は、個別対応方式を用いている場合限定ですが、課税売上げのみに要する課税仕入れとして購入した固定資産を、翌期に非課税売上げのみに要する課税仕入れとして使用する固定資産に転用した場合などがあてはまります。このケースですと、最初から非課税売上げのみに要する課税仕入れとした場合よりも、購入した期の消費税納税額は減ることになります。

また③の仕組みは、①と全く同じです。調整割合が変動すれば控除税額が連動し、その結果として納税額も変動します。よって期間的に税負担の変動を抑える必要が生じる場合や租税回避を阻止する趣旨の規定であると考えられます。

ただし、上下水道事業者に限定して考えれば、①及び②のケースはほとんどないと考えられるため(補助金の額の多寡は、課税売上割合とは関係ないことを思い出してください)、次章では③のみについて説明します。

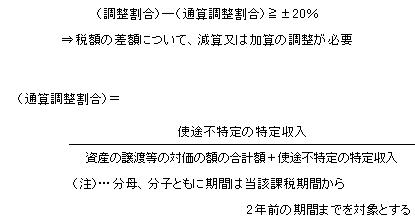

特定収入割合が5%超の場合、つまり調整計算を行っている場合は、事業年度ごとに調整割合の著しい変動がないか注意が必要です。

調整割合の著しい変動とは、調整割合と通算調整割合の差が20%以上ある場合のことであり、この場合には、この差額を特定収入に係る課税仕入れ等の税額(要するに控除税額のことです)に減算又は加算調整する必要があります(ただし、過去2年間の各課税期間においてこの調整をおこなった場合を除く)。

この調整割合の変動は、補助金や一般会計から繰入金の額の大きさではなく、課税対象取引に対する使途不特定の特定収入の割合の問題ですから、必ずしも感覚的に捉えやすいものではなく注意が必要です。事実、この調整計算をおこなっていない自治体や企業体も多いといわれています。

(終了)

| 【PR】企業会計移行、日常の会計処理の事務支援について |

NJSでは、下水道事業や簡易水道事業の企業会計への移行にあたり、固定資産の調査・評価だけでなく、条例・規則の作成や新年度予算編成、打切決算等の移行事務支援、職員研修、財務会計系システムの構築まで幅広くお手伝いしております。

また、NJS経営工学研究所では、本講座でご紹介したような税務上のご相談、また複式簿記等の専門知識を必要とする財務会計処理事務について、水道、下水道を問わずアドバイスに応じることのできる体制を整えております。また、弊社の子会社であるNJS

E&M(エヌジェーエス・イーアンドエム)では、会計処理の専門要員を派遣し、庁内にて日常の財務会計事務をお手伝いする事務代行業務を行っております。是非ご用命下さい。

●トピックスの関連ページ

地方公営企業の消費税入門①~納税義務の判定から特定収入まで~

地方公営企業の消費税入門②~特定収入について~

|