水道事業者や下水道事業者にとっては、一般の企業と異なって、法人税や住民税などの納税義務がないため、消費税の申告・納税手続きは、非常に難解でかつ厄介なものです。

そして、莫大な額の課税仕入れが発生することが多い下水道事業者が、課税当局と納税額や還付金額をめぐってトラブルとなることも多く、これらの中には、下水道事業者の消費税に対する知識と問題意識の低さが大きな要因と考えられるケースも見受けられます。

今後は国税通則法の改正(平成23年度改正で4月7日現在、衆議院で審議中)によって、課税当局に対する不服申し立て手続がより簡略化され、また、課税当局の法令についての主観的な解釈が司法の場で問題視されていることから、たとえ公営企業であっても、税務争訟(不服申し立て+訴訟)を積極的に考えなければならない時代がやってくるかもしれません。

よって、上下水道事業者にとっても、消費税に対する知識を深め、自信を持って申告・納税手続をおこない、利用者や住民にとって不利益となることのないようにしなければなりません。

そこで、本稿では、上水道や下水道事業に携わる方々を対象に、消費税についての重要なポイントや難解な規定をできるだけわかりやすい言葉で説明をおこない、消費税に対する基本的知識の習得やさらなる勉強のための手引きとなれば幸いです。

なお、感覚的に理解できるように心がけたため、本稿の中に出てくる算定式や表現方法には、厳密には正確でないものも含まれること、及び法令等の解釈については個人的見解も多分に含まれることをご承知ください。

まず消費税の納税義務は、どんな事業者が負うのでしょうか。水道や下水道事業者であれば誰もが消費税の納税義務を負うわけではありません。基本的には、課税売上高(税抜)が1,000万円超の事業者が課税事業者、すなわち消費税の納税義務を負うことになります。

しかし、この1,000万円という売上高は、その事業年度のものではありません。なぜなら、事業年度が終了してから「売上高が1,000万円をぎりぎり超えたので、前期は課税事業者でした」などと後でいわれても、細かいひとつひとつの取引を遡って正確に識別することが難しいことや各種選択届出が事前に必要となってくるためです。よって消費税法では、すでに確定している直近の決算期である前々事業年度を基準期間とよび、この基準期間の売上高で納税義務の判定をおこなっています。

また、事業を開始したばかりの事業者で、基準期間が存在しない場合(つまり設立後の第1・2期目)には、原則として納税義務を負いますが、その事業年度の開始の日における資本又は出資の額が1,000万円未満の場合には、特例として納税義務が免除されます。

ここまでの説明で、納税義務を負うときくと何か負担を感じ、義務の免除ときくと得をする感覚になる方もおられるのではないでしょうか。しかし実際にはその逆の場合も多くあるのです。ここが消費税の怖いところです。

つまり、免税事業者は納税義務を負わない代わりに、還付金を受取る権利もないため、多額の設備投資をした場合など、還付金が発生する事業年度には、課税事業者になった方が現金支出が減るケースもあるのです。

ここでは詳しくは述べませんが、基本的には、規定により免税事業者となるべき場合でも、選択して課税事業者になることも可能となっています。ただし、いったん課税事業者になると、一定期間免税事業者になることができなくなるため、数年程度のスパンで比較検討をおこなって課税事業者の選択をおこなわなければなりません。

消費税の納付税額の計算方法は、他の国税である法人税や所得税などと基本的に異なります。たとえば法人税などでは、

(所得金額)×(税率)

という掛け算にて納税額を算出しますが、消費税は基本的に、

(仮受け消費税)-(仮払い消費税)

という引き算にて納税額を算出しています。ここでは、仮払い消費税とは仕入れに係る消費税の額を指し、仮受け消費税とは売上げに係る消費税を指すこととしています。

当然、この引き算の結果がプラスであるならば納税額を表し、マイナスであるならば還付金額を表すことになります。

そして計算の中では、仮受け消費税のことは「消費税額」、仮払い消費税のことは「控除税額」とよび、仮払い消費税の額はあくまでも納税額を減額させる効果を持つものとして取り扱っています。

消費税法では、取引のひとつひとつを課税取引、不課税取引、非課税取引などに分類しています。ここでは、今後の理解のために代表的な例をあげて、これらの取引を分類・整理しておきます。

まず、消費税法では、大きく分けて課税対象取引と課税対象外取引(不課税取引)に分類しています。そしてその分類では、取引が

①国内において行うものであること

②事業者が事業として行うものであること

③対価を得て行うものであること

(無償であれば原則として課税対象外となります)

④資産の譲渡、貸付け、役務の提供であること

(これらを資産の譲渡等といい、この表現方法は後でも出てきます。)

の4つの条件をすべて充たす場合の当該取引を課税対象取引としています。これらの条件を充たさない課税対象外取引(不課税取引)の具体例としては、剰余金の配当金、寄附金、保険金、補助金、一般会計繰入金、給料などです。

次に課税対象取引は、課税取引と非課税取引に分類されます。このうち非課税取引は、消費税の性格から課税対象とすることになじまないものや社会政策的な配慮に基づいて非課税とされているものです。具体的には、土地等の譲渡・貸付け(期間が1月に満たないものを除く)や有価証券の譲渡、住宅の貸付けなどがこれにあたります。

さらに課税取引は、通常のいわゆる4%課税取引(消費税率はあくまで4%なので、こういういい方をします。5%のうち、残りの1%は地方消費税という地方税であり、消費税とは別の税です)と0%課税取引(こちらは輸出免税取引といいます)に分けられます。

水道事業者や下水道事業者は輸出免税取引を行うことは稀であるため、4%課税取引だけを押えておけば十分でしょう。4%課税取引は、水道や下水道の使用料、事務所の貸付け、工事や維持管理などの委託費などが該当します。

図3-1に消費税の取引の分類を図にまとめましたが、消費税の勉強を始めたばかりの方がよく混同してしまうのは、不課税取引と非課税取引ではないでしょうか。

しかし、後述する「課税売上割合」や「特定収入割合」の規定の趣旨を理解する上では、これらの取引の基本的な違いを認識する必要があります。ポイントとしては、不課税取引(特定収入など)が課税対象外取引であることをしっかりと認識しておきましょう。この認識があれば、後々の規定の理解に役立てることができるはずです。

図3-1 消費税の取引の分類

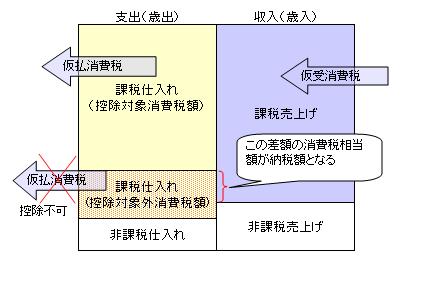

地方公営企業法の貸借対照表には、借方(左側)に「控除対象外消費税額」という繰延勘定が出てくることがあります(ただし、計上は強制ではなく任意です)。これは前述した仮払い消費税の一部なのですが、ある都合で仮受消費税から「控除」することが許されないものなのです。

その「ある都合」とは、まずは、課税売上割合(詳細は後述します)が95%未満の場合があてはまります。消費税は基本的に消費者が負担すべき税です。よって、最終消費者に資産やサービスがたどり着くまでの事業者間のやりとりでは、消費税の負担を取引の次順位の者に転嫁していくことが必要となってきます。

しかし、課税仕入れをしたのに、その仕入れが課税売上げに繋がっていない(税負担が連鎖しない)場合があります。たとえば、病院事業では、建物や医療機器に対して多額の設備投資が必要となることが一般的ですが、これらの固定資産が課税仕入れによって購入され、これらを用いた医療行為に対する診療報酬が健康保険法などの法令に基づく場合、病院側の収入は非課税売上げとなってしまいます。このような場合には、病院事業者は、建物や医療機器の購入という仕入れで消費税を払っているにもかかわらず、患者さんや保険者に消費税を転嫁できないことになってしまいます。

この転嫁できない額が小額であれば特に問題とはならないのですが、ある程度の額になると、法律上も見過ごすわけにはいきません。そこで、その見過ごせない額の基準として、その事業者の課税売上割合が95%未満の場合という規定を設けているのです。

よって、課税売上割合が95%以上であれば、非課税売上げをあげるために費やされた課税仕入れに係る消費税も全額控除対象となりますが、課税売上割合が95%未満であれば、その割合に応じて「控除対象外」となる仮払い消費税が発生してくるのです。

この場合、「控除対象外」となった消費税額は、最終消費者に代わってその事業者が負担していることになります。

控除対象仕入税額の算出方法は、原則的には個別対応方式でおこないますが、簡便方法である一括比例配分方式によることも可能です。ただし、一括比例配分方式から個別対応方式への変更には2年間の継続適用の制約がつきます。これらの方式を簡単に紹介しますと、課税仕入に係る消費税額を

①課税売上げのみに要するもの(課税売上げだけに繋がる仕入税額)

②課税売上げと非課税売上げに共通して要するもの

(課税、非課税両方に繋がる仕入税額)

③非課税売上げのみに要するもの(非課税売上げだけに繋がる仕入税額)

の3つに分けて、

①+②×(課税売上割合)

を控除税額とするのが個別対応方式です。一方、一括比例配分方式は、上記①~③のような面倒な分類をしないまま、

(課税仕入れに係る消費税額)×(課税売上割合)

を控除税額とする方法です。この2つの方法も、手間が省けるという理由だけで一括比例配分方式を選択すると、結果として納税額が多くなってしまうことが多いので、注意が必要です。

図4-1 控除対象外消費税額の模式図

また、このいわゆる95%ルールは、平成23年度の税制改正で一定規模以下の事業者(原則として課税売上高が5億円以下の事業者)だけに限定適用される予定であるため、改正法施行後に適用から外れる事業者は、95%以上の課税売上割合でも、100%でない限り、自らの課税売上割合に応じて控除対象外消費税額が発生することになります。

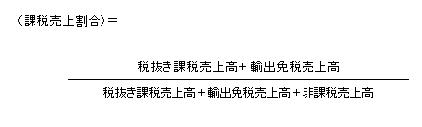

前述の通り、1つは課税売上割合が95%未満の場合が該当します。課税売上割合はおおまかには以下の算出式によって計算されます。

この式は、以下のように要約できます(上下水道事業では滅多に現れない輸出免税売上高を無視してもかまいません)。下の式だと、文字通り、課税売上高が課税対象売上高のどのくらいの割合かを示していることが理解しやすいと思います。

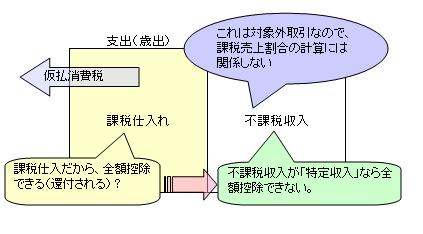

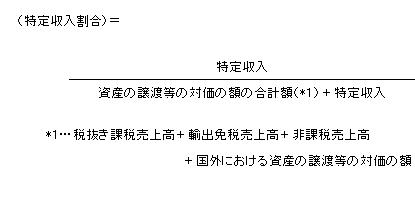

他にも控除対象外消費税額が発生するケースがあります。それは、特定収入割合が5%超の場合です。

特定収入とは、ここでは簡単に「不課税収入のうち、消費税額も含めて課税仕入れを全額賄うべき収入のこと」と理解すれば良いでしょう。

たとえば、下水道事業者が処理場の建設費にかかる支出のために国庫補助金の交付を受けた場合、この国庫補助金は資産の譲渡等にあたらないため、不課税収入に該当し、そもそも交付額に消費税は含まれていません。

しかし、課税仕入れの税込みの額(建設業者に支払う額)を基準に補助金交付を受けているため、仮払い消費税の全額を控除対象の消費税額として取り扱うことは適切ではないと考えられ、この補助金を特定収入として、控除税額の計算を別途おこなうようにしているのです。

図5-1 特定収入についての模式図

この特定収入の規定は、課税売上割合95%未満の場合の規定と同じ趣旨ですが、特定収入が不課税収入(課税・非課税の判別が不可能)であり、課税売上割合95%の規定を“すり抜けてしまう”ため、このような特定収入という概念を用い、この趣旨を全うしようとしていると考えられます。

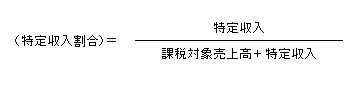

この特定収入割合の計算は、基本的には以下の算出式によってなされます。

この式も消費税法独特の言い回しがあり、わかりにくいので大胆に要約してしまいましょう。上式の分母の「資産の譲渡等」とは、課税対象取引の条件④と考え、国外における取引も無視すると、次の式のようになります。

この要約した式からは、特定収入(これはあくまで課税対象外収入です)が課税対象取引との総額のうちどのくらいの割合かを示したものであると理解できます。

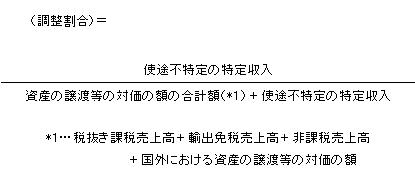

この特定収入割合が5%超の場合、控除対象消費税額を一部減額調整する(つまり納税額は増える)わけですが、特定収入のうち、使途不特定の特定収入については、さらに調整割合という値を算出し、実際にはその調整割合の比率に応じて控除対象外消費税額が発生するようになっています。

この調整割合とは、資産の譲渡等の対価の額の合計額と使途不特定の特定収入の総和額のうち、使途不特定の特定収入の割合を示すものであり、以下の算出式によって計算がなされます。

この調整割合も大胆に要約しましょう。先の特定収入割合と同様に考えると、

となり、特定収入割合の計算で用いる特定収入を使途不特定のものに限定したものとなっています。

(次回は特定収入についてもう少し詳しく説明します。)

●トピックスの関連ページ

地方公営企業の消費税入門②~特定収入について

地方公営企業の消費税入門③~調整割合に著しい変動があった場合~

|