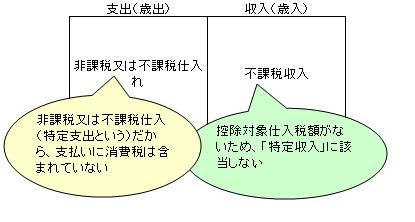

特定収入についてもう少し詳しくみてみましょう。特定収入とは、前回述べた通り、仮払い消費税によって仮受け消費税を減額することが適切ではない場合のその不課税収入のことをいいます。よって、特定収入は当然に課税仕入れにその収入額の全部か又は一部があてがわれることになります。

逆に、その不課税収入の全部が非課税仕入れや不課税仕入れにあてがわれるとすると、その仕入れには消費税が含まれていないことから、控除対象となる消費税は存在せず、この不課税収入は特定収入に該当しないことになります。

具体的には、企業債の利子の補給にあてがわれる補助金や土地購入のための補助金、人件費の支出のための補助金などがこれにあてはまります。

このあたりの仕組みの理解としては、特定収入についての規定が課税売上割合のいわゆる95%ルールと同じく、消費税を転嫁させることができない場合のいわば“ペナルティ”だと考えればわかりやすいかもしれません。

ですから、支出に消費税が入っていなければ、控除税額は存在しえず、納税額を減額する効果もないため、“ペナルティ”を受ける筋合いはないのです。

図6-1 特定収入以外の収入についての模式図

次に特定収入を使途が特定されているか否かの分類に注目してみましょう。たとえば建設改良に係る国庫補助金の収入は、その交付要綱に使途が特定されており、その他の目的に流用することが許されません。よってこれは使途が特定されている特定収入と判断できます。

これに対して、支出する目的の定まっていない寄附金や配当金収入などの特定収入は使途が特定されておらず、その使途はいわばその事業者の自由です。

正確には、使途が自分で「決められる」ことと、外からみて「使途が特定できない」ことは違うのですが、大まかには寄附金や配当金のように交付要綱等によって使途が特定されない特定収入のことを「使途不特定の特定収入」とし、調整割合の計算に用いて、この額が大きいほど控除対象外消費税額が大きくなるように規定しているのです。

このような調整割合による控除額の規定は、独立採算を原則とする地方公営企業が、たとえば一般会計から安易に赤字補填などを行わないように規律させることにも効果があると考えられます。

中小の下水道事業者などでは、一般会計からの繰入金がなくては経営が成り立たないところもあるかと思いますが、消費税法基本通達の規定など効果的に適用して、過大な納税や過少還付となることだけは避けなくてなりません。

以上、これまで説明してきた特定収入など、不課税収入の分類をおこなった概念図を下に示しておきます。

図6-2 不課税収入の分類

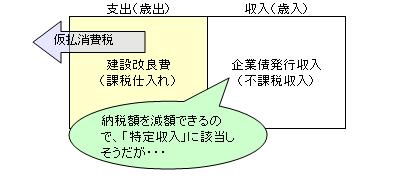

ところで借入金や企業債による収入があった場合、これは特定収入にあたるのでしょうか。これらの収入は、資産の譲渡等に該当しないことから、不課税収入であることは明らかです。

では、その収入を課税仕入れにあてて、控除対象となる仕入税額を生じさせ、納税額を減額する効果があるのでしょうか。建設企業債の例を下図に示しますが、一見すると、減額効果がありそうです。

図7-1 企業債発行収入と課税仕入れ

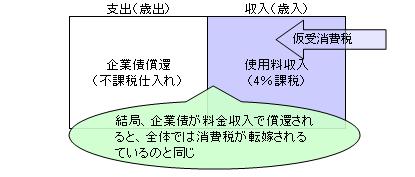

しかし、企業債の償還は、本来は(実際には違いますが)料金収入によって賄われるため、償還時には以下の図のような関係になります。この図を上の図と連続してみれば、企業債発行から償還までの全サイクルでは、仕入れ税額によって納税額を減額しているわけではないことがわかります。建設改良費で支払った消費税は、きちんと使用料収入に転嫁できているからです。

このことから、借入金や企業債は原則的には、課税売上げで返済又は償還されることが予定されているため、特定収入に該当しないのです。

図7-2 企業債償還の支出と課税売上げ

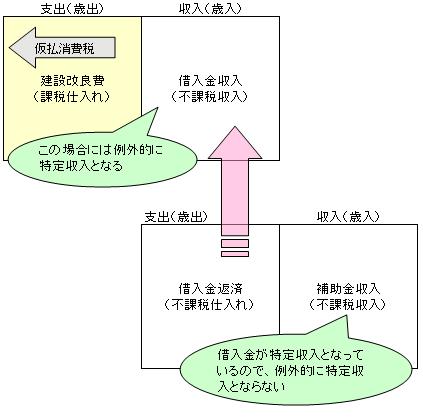

ただし、この例外もあります。その代表的な例がNTT・Bタイプとよばれる借入金です。この借入金は、借入れの返済に補助金が交付されることが約束されているものであり、借入れから返済までの資金の流れを並べると、以下の図のようになります。

図7-3 NTT・Bタイプの資金の流れ

この図をみると、建設改良費に含められた仕入税額が納税額を減額させたまま、補助金の収入で完結しており、消費税が転嫁されていないことがお分かりいただけると思います。

よって、このように特定支出以外にあてられる借入金の返済が補助金で約束されている場合には、例外的に借入金による収入を特定収入とし、その代わりに借入金の返済のために交付される補助金収入は、特定収入以外の収入とすることが規定されています。

(次回は調整割合に著しい変動があった場合の調整についてお話します)

●トピックスの関連ページ

地方公営企業の消費税入門①~納税義務の判定から特定収入まで~

地方公営企業の消費税入門③~調整割合に著しい変動があった場合~

|