| トピックス No.19 08/07/14 最終更新:11/11/21 |

自治体ホームページにおける下水道事業経営のPR度

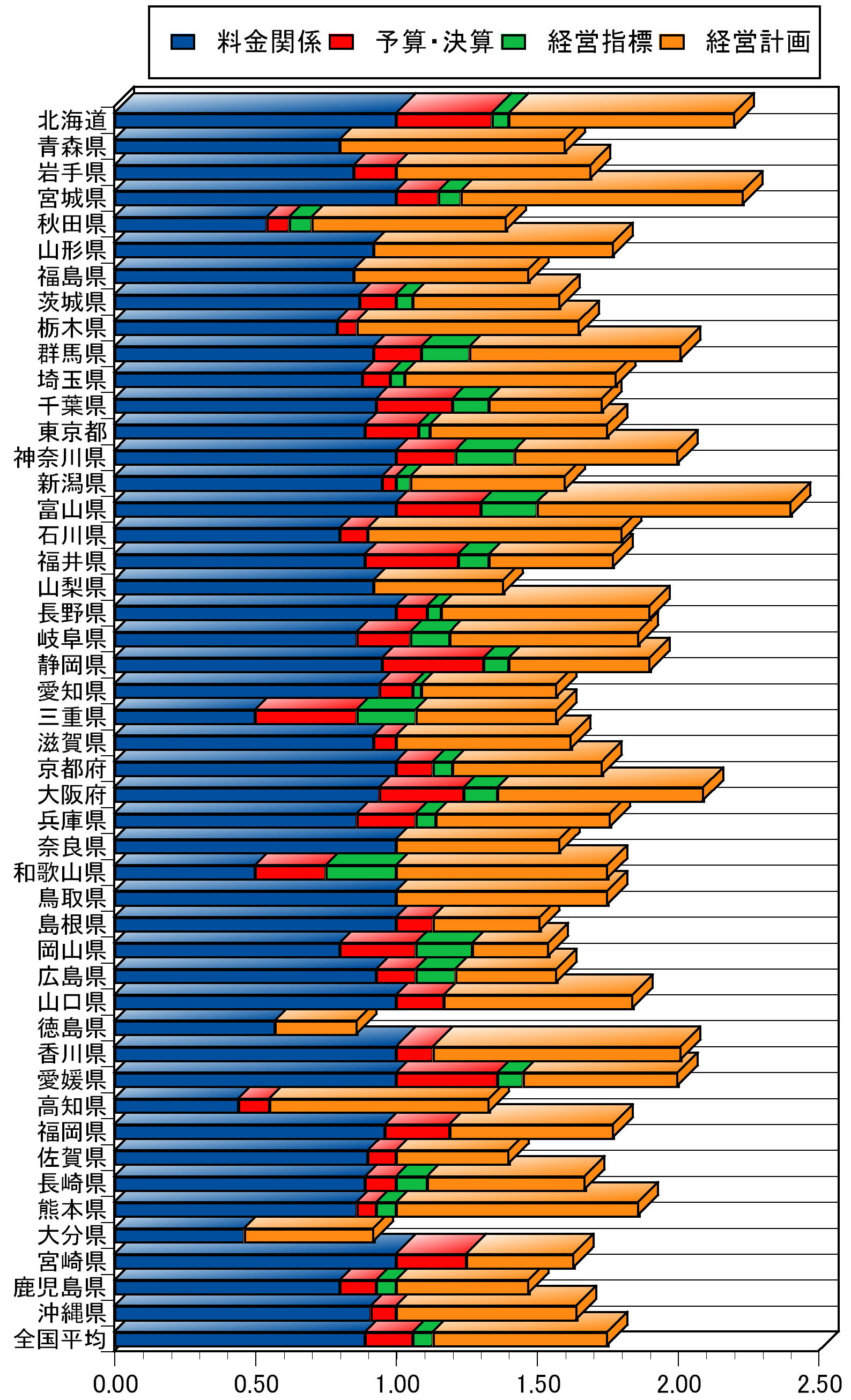

建設から維持管理・運営の時代に入って、下水道事業経営の現状と将来見通しを住民にわかりやすく説明し、理解してもらうことがますます重要になっています。一般会計と特別会計の連結評価という行財政改革の流れから見ても、下水道事業特別会計の状況がこれまで以上に注目され、また情報開示が求められることになるでしょう。2008年4月にテレビ放映されたNHKスペシャル「大返済時代~借金200兆円

始まった住民負担~」でも、下水道事業が抱える債務が自治体財政に深刻な影響を及ぼしている現状が詳しく報道されたところです。

各自治体のホームページで下水道事業の経営や財政状況がどの程度取り上げられ、説明されているのか、またその中でも「これはわかりやすい」というものはどれか、現状を整理しましたのでご報告します。

|