1989年にイギリスの上下水道事業が完全民営化された後、ウェールズウォーター社は「ミニ三菱」を標榜して不動産、環境コンサルティング、廃棄物処分等事業の多角化に乗り出し、1996年には電力会社Swalec(South

Wales Electricity) 社を買収してハイダー(Hyder)社と社名を変更しました。この事業の多角化は、ウェールズウォーター社だけでなく、ユナイテッドユーティリティーズ社を始め英国の他の上下水道会社で見られたものです。ウェールズウォーター社は、ウェールズの私企業としては当時最大の雇用者数を持つ企業に成長しましたが、Swalec社の買収に伴う負債の増加、1997年の臨時課税(Windfall

Tax:民営化された公企業の税引後利益について、過去4年間の平均を超える額の23%相当を課税するもの)、1999年のOfwat(上下水道サービスの監視機関)からの料金の引き下げ命令(前年比-10.5%)といった悪条件が重なり、2000年3月には株価は179ペンスまで下落しました(ピークは1998年1月の1,048ペンス)。

増資による資金調達は株主から否決され、借入金の積み増しもできず、株主からは資産の売却を求められる中で、2000年4月には野村インターナショナルから、同年6月にはアメリカのWPD社(Western

Power Distribution Ltd)グループから、各々企業買収の提案がなされました。野村インターナショナルの提案は、ハイダー社とそのブランドを存続させ、Swalec社とウェールズウォーター社の本社は従前どおりカーディフに置くという穏当なものでしたが、WPD社グループの提案は、もともと同社の買収目的がSwalec社の獲得にあったことから、ハイダー社を分割の上、Swalec社を傘下に置き、ウェールズウォーター社は売却するというものでした。ハイダー社の買収をめぐるハイダー社、野村インターナショナル、WPD社グループの駆け引きは4ヶ月にわたり、最終的には2000年8月にWPD社の落札が決まりましたが、その間の経緯は複雑にこじれています。特に入札終了の8月11日の前日、8月10日に企業買収監視委員会(Takeover

Panel)が介入し、それまでの公開入札を封印入札に切り替えたことに関連して、野村インターナショナルからは次のような申し立てがなされています。これらは受理されませんでしたが、野村インターナショナルは既にハイダー社の16.2%の株式を取得していたため、WPD社による1株あたり365ペンスの買収提案により2,500万ポンド(1ポンド=160円として約40億円)の収入があったことが救いといえるでしょう。

◆企業買収監視委員会による封印入札決定の不透明性:入札期限である8月11日13:00から24時間を切った時期に突然なされたのはなぜか。

◆WPD社グループの入札の無効:WPD社グループは、企業買収監視委員会が設定した規則(8月11日16時30分までに落札した旨を公表すること)を遵守しなかったため。これに対してWPD社グループはコンピューターの故障を主張。

| ■保証会社(Company Limited by Guarantee)とは |

ハイダー社の経営陣は、ウェールズウォーター社の切り売りの事態に先手を打つため、WPD社からの買収提案に先立つ2000年4月、非営利の保証会社(Company

limited by guarantee)であるグラスカムリ社(Glas Cymru Cyfyngedig)を設立しました。ハイダー社が切り売りとなった場合は、水道部門をこのグラスカムリ社が再度買い取るという戦略です。

保証会社(Company Limited by Guarantee)とは、設立時と存続期間中は株主資本を持たず、会社の解散時に出資するという保証によって設立される会社で、会社と資本面での関係を持たない者によって所有・運営されるイギリス特有の制度です。株主資本を全く持たない場合とある程度持つ場合の二つがあり、グラスカムリ社は前者の「株主資本を全く持たない場合」に該当します。株主がいないため、利益が生じた場合の株主配当は基本的に不要で、その分を会社の設立目的のために内部留保や再投資に回せることから、NPO法人で会社組織の形態を必要とする場合に活用されているようです。この「会社組織の形態を必要とする」とは、外部と委託契約を行う際は、ボランティアで関与している理事者の立場を守るために有限責任性が必要となるためです。

ウェールズウォーター社の切り売りに備えて保証会社であるグラスカムリ社を設立したことは、次の点で良いスキームであったといえるでしょう。

◆一般の株式会社のように経営支配権を握る株主の交代によって経営方針が変わることがないため、ウェールズウォーター社を再度、確実に買い取るという目的を貫徹するには好適であったこと。

◆資産を買い取って保有するために十分な法人格が法的に確立されていること。

◆利用者に資産の保有や資金調達に係るリスクを負わせることがないこと。

◆ハイダー社の経営陣の設立によるグラスカムリ社が資産を保有することで、運営は従来どおりウェールズウォーター社が行うことが保証され、これはOfwatだけでなく、DWI(Drinking

Water Inspectorate:飲料水質の監視機関)、EA(Environmental Agency:環境庁)、ウェールズ議会の要求とも合致したこと。

グラスカムリ社によるウェールズウォーターの再買収価格は、最終的に1株あたり額面の1ポンド、総額で約19億ポンド(1ポンド=160円として約3,040億円)とされました。この額は、RCV(Regulatory

Capital Value:負債を含めて評価した民営化時の譲渡価格をもとにOfwatが算出する企業価値)から5%を差し引いたもので、この5%は当時のウェールズウォーターが抱えていた負債額に相当します。買収額の約19億ポンドはグラスカムリ社が全額債券の発行により調達しましたが、これだけの金額の債券発行は英国の上下水道事業でも最大規模と言われたものでした。広範な投資家の資金運用ニーズに応えられるよう、LPI債(Limited

Price Indexation)といった金融派生商品も発行されたようです。これらの発行事務は、子会社であるDwr Cymru (Financing)

Ltdが担当しています。

また、この5%分を積立金に組み入れることができたことは同社の経営に大変有利な条件となりました。グラスカムリ社の目論見では、株主資本を借入金(債券)に置き換えることにより、資本コストは約1/4程度減らせるため(株主資本の配当率max6.5%に対して借入金の年利率は4~4.5%程度)、年間約5,000万ポンド(1ポンド=160円として約80億円)が削減でき、5%分の積立金を含めると利益の内部留保は数年で必要レベル(3億ポンド)に達するとの試算であり、実際にこれは2年間で達成されています。

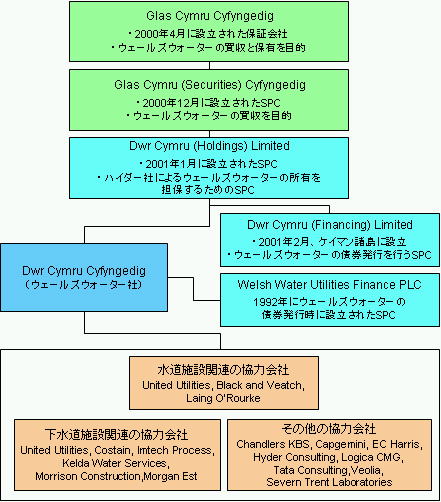

グラスカムリ社はDwr Cymru(ウェールズウォーター、Welsh Water)社の全株式を保有し、ウェールズウォーター社の資産の保有と管理を行う特別目的会社です。グラスカムリ社グループの構成は下図のようになっています。同図の下は、ウェールズウォーター社の現在の協力企業群です。

グラスカムリ社の理事10名は全員がウェールズウォーター社の理事を兼務しており、理事のほか72名の評議員が在任しています。社員はいません。ちなみに、ウェールズ語でGlasは「blue」、Dwrは「water」、Cymruは「Wales」の意味ですので、グラスカムリ社は「青いウェールズ」社という意味になります。また、ウェールズ語の発音では、Cymruは「カムリ」よりも「クムリ」に近いようです。

また、ウェールズウォーター社の業務規模は下表のとおりで、イングランド、ウェールズの23の水道事業者の中では6番目の規模を有しています。

| 項目 |

水道 |

下水道 |

備考 |

| 給水人口 |

300万人超

一般家庭:120万件

事業所:11万件超 |

- |

2010年現在

|

| 施設 |

貯水池:81ヶ所

浄水場:105ヶ所

水道管:27,000km

ポンプ場:532ヶ所

配水池:715ヶ所 |

下水管:19,000km

ポンプ場:1,700ヶ所

合流式越流吐:3,300ヶ所

下水処理場:832ヶ所 |

| 給水量 |

約900,000m3/日平均 |

- |

ウェールズウォーター社の従業員数は205名(2010年3月末現在)で、上下水道サービス提供の大部分を外部委託により実施しており、年間の営業費用と投資的経費の85%が委託費・請負費となっています。また、非営利会社であるグラスカムリ社が全株式を保有する100%子会社であることから、利益の一部の株主配当は行わず、その代わりに一般家庭の利用者に払い戻しを行ってきたことが特徴です(bill

rebateあるいはcustomer dividendとも)。

この料金の払い戻し制度は、グラスカムリ社がウェールズウォーターを取得した2001年の翌々年、2003年から実施されており、2009年度末(2010年3月)までの7年間の合計額は1.52億ポンド(1ポンド=160円として約243億円)に上るとのことです。2008~2009年度の払い戻しは利用者一人あたり年間21ポンド(約3,360円)となっていましたが、2010年度の改定料金からは、①オフワットが設定した厳しい料金改定幅の上限値を達成すべく運営コストの約20%を削減するとともに、料金の引き下げを図ったこと、②2015年3月までの今次の経営計画期間における建設改良投資が13億ポンド(約2,080億円)に及ぶ予定であること、の二点を理由として、料金の払い戻しは当面中止とされました。

ウェールズウォーターの資産を保証会社であるグラスカムリ社が買い取り、資産の保有と事業運営を分離するというスキームは、ヨークシャー・ウォーター社を傘下に有するケルダ社グループが同じ2000年の6月に提案した内容とよく似ています。

ヨークシャー・ウォーター社は、イングランド東北部の上下水道事業会社で、ウェールズウォーター社と同様に1989年の民営化後経営の多角化を進め、1999年にはケルダ社(Kelda

Group Ltd)と名前を変えてその子会社となりました(2008年2月に国際インフラファンド会社ソルテアウォーターに買収)。その翌2000年、ケルダ社が行った経営方針の見直しの一環として、上下水道資産の保有と運営を分離する提案がなされました。

◆ケルダ社は、上下水道と廃棄物の事業運営をマネジメントする業務に集中する。

◆利用者の出資による資産保有会社(RCAM:Registered Community Asset Mutual)を設立し、この会社がヨークシャー・ウォーター社の株式と資産を買い取る。買い取りに必要な資金は全額をRCAM社が債券の発行により調達する。買い取り価格は、RCV(Regulatory

Capital Value:負債を含めて評価した民営化時の譲渡価格をもとにOfwatが算出する企業価値)とほぼ同額とする。

◆利用者にとっては、比較的低廉な資本調達コストと上下水道資産保有に係る安全性の確保というメリットがある。

◆RCAM社は、ヨークシャーのコミュニティの利益のために運営され、利益が生じた場合は料金の見直し、サービス水準の向上、高次の設備投資として利用者に還元する。同社の職員数は約160人の規模とし、7人の理事のうち、2人はケルダ社からの退職派遣により、2人は利用者の選出による。

◆RCAM社は、外部委託が可能な事業運営業務は全て競争入札により委託する。RCAM社が事業運営業務をケルダ社に委託することにより、サービスの継続性も確保できる。

グラスカムリ社のケースは、非営利の保証会社という形態をとり、評議員として利用者の参画も得ているものの、経営自体はプロフェッショナルである理事が行っており、一般通念的にいうようなNPO法人ではありません。また、ウェールズウォーター社も外部委託を業務の中心に据えてスリム化を図っているものの、もともとのウェールズウォーター社(ハイダー社)が母体になった組織です。グラスカムリ社の設立の経緯を見れば、ウェールズ・ウォーター社が有する上下水道資産を買収から守り、同時に株式を債券に転換することで資金調達コストの低減を図ることが本来の目的ですので、NPO法人が上下水道事業を経営するという観点から見ると、このケルダ社の提案がそれに近いといえます。

ケルダ社の提案は、当時のブレア政権も支援を表明しましたが、結局のところ2000年7月にオフワットの拒否により実現しませんでした。その拒否の理由は次のとおりです。グラスカムリ社は、この先行例を踏まえ、利用者の意見を事前に十分聴取するなど十分に対策を練ったとされます。

◆施設の所有者の変更により、利用者にとってどのような利益があるのかが明確でない。

◆利用者に対して提案に関する情報を適切に提供しておらず、また意見も聴取していない。

◆DWI(Drinking Water Inspectorate:飲料水質の監視機関)とEA(Environmental Agency:環境庁)が必要な基準を適用することができない。

◆提案された資産保有会社とケルダ-社との独立性を明確に示すことができない。

1) Thomas, Dennis (2001), "Welsh Water: role model or special case?",

Utilities Policy, 10, pp 99-114.

2) de la Motte, Robin (2005), "D16 and D24: WaterTime case studies

- Cardiff, UK and Leeds, UK".

3) Glas Cymru Cyfyngedig (2008), Reports and Accounts 2008.

4) Dwr Cymru Cyfyngedig (2008), Director's report and financial statements for the year ended 31 March

2008.

5) Glas Cymru Cyfingedig (2000), "Glas to acquire Welsh Water from

WPD", press release by Glas Cymru.

6) Glas Cymru Cyfingedig (2000), "Glas acquires Welsh Water",

press release by Glas Cymru.

7) Glas Cymru Cyfingedig, "Glas Cymru announces £23m bill rebate target

for Welsh Water customers", Glas Cymru News.

8) Business.scotsman.com (2000), 2 August 2000, "Takeover bid for

Hyder still in turmoil".

9) BBC News (2000), 2 May 2000, "Take-over battle begins for Hyder".

10) Edie.net (2000), 16 June 2000, "Kelda shares rise as it hives

off debt-ridden Yorkshire Water".

11) Edie.net (2000), 28 July 2000, "Ofwat refuses Kelda's proposals

to restructure Yorkshire water".

12) The Independent (2000), 15 June 2000, "Blair keen to broaden mutual

ownership of utilities".

13) Kelda Group (2000), "Kelda Group strategy review conclusions",

press release by Kelda Group.

14) Glas Cymru Cyfyngedig (2010), Reports and Accounts 2010.

|