公共下水道事業に対する地方公営企業法適用は、かつて昭和38年から41年までの3年間、常時雇用職員数が100人以上の場合に財務規定の適用(企業会計方式の導入のみ)が義務づけられていたことがあります。昭和41年度の法改正により、財務適用にせよ、財務規定に職員の身分取扱規定を含めた全部適用にせよ、適用は任意となって今日に至っています。総務省の地方公営企業年鑑のデータによれば、平成22年3月現在、公共下水道事業又は特定環境保全公共下水道事業を法適用している事業数は273(一部事務組合を含む)で、両事業の事業数1,955に対し14.0%となっています。平成21年3月現在では1,996事業中238事業(11.9%)でしたので、平成22年度の1年間で約2%ほど増加しています。

地方公営企業法適用のメリットは、経営状況の明確化、経営の弾力化、経営意識の向上、資産の有効活用といった点があげられています。図-1は、考えられるメリットとデメリットを企業経営、日常経理、職員の身分取扱いの三つの観点から整理したものです。

図-1 法適用のメリットとデメリット(メリットは青でハッチング、デメリットは赤でハッチング)

調査の結果、メリット、デメリットとして指摘が多かった項目は各々次の四点です。

- (メリット)6: 支出負担行為が行われていなくても、事前に予算で定めることなく建設改良費の繰り越しが可能(工事発注が未契約で工事費の完成支払が次年度になる場合でも、当該工事費を次年度に繰り越して使用可能)

- (メリット)8: 重要な資産の取得・処分は予算で定めれば個別議決が不要

- (メリット)9: 請負工事で取得する資産は重要な資産に該当しない(工事発注に際して予定金額の多寡に関わらず議決が不要)

- (メリット)18:発生主義と複式簿記による自己検証と月次決算が可能

- (デメリット)23: 決算書類のうち決算報告書の決算額は消費税込みで記載するなど、税込み・税抜きの書類が混在する

- (デメリット)19: 日常経理に複式簿記等の専門知識が必要で、その習得に時間がかかる

- (デメリット)20: 仕訳、伝票処理、帳簿記帳等、日常経理事務に手間と時間がかかる

- (デメリット)14: 基準外繰入金の査定が厳しくなり、財政運営に支障が生じている

古くから法適用を行っている団体では、法適用前後を経験した職員が異動している可能性があり、また適用後が長く常態となっているため、適用の前後を改めて振り返ることは難しいと考えられます。このため、最近法適用を行った団体のうち、少なくとも一回は予算・決算を経験しているものとして、平成11~15年度に法適用を行った団体から6つを選び、アンケートと聞き取り調査を行いました。6団体のうち財務適用は3、全部適用は3となっています。

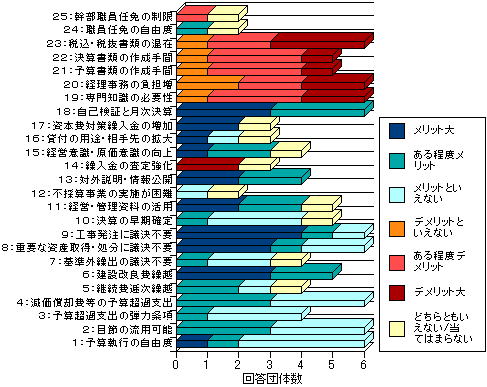

単純集計結果は図-2のとおりとなりました。「メリット大」が3団体以上の項目は、「6:建設改良費繰越」、「8:重要な資産取得・処分に議決が不要」、「9:工事発注に議決が不要」、「18:自己検証と月次決算が可能」の4つです。一方「デメリット大」が2団体以上の項目は、「14:繰入金の査定強化」、「19:専門知識の必要性」、「20:経理事務の負担増」、「23:税込・税抜書類の混在」の4つです。24、25の職員の身分取扱いに関する項目は、法の全部適用団体が3団体しかないため回答数が少なくなっています。

図-2 各項目ごとの単純集計結果

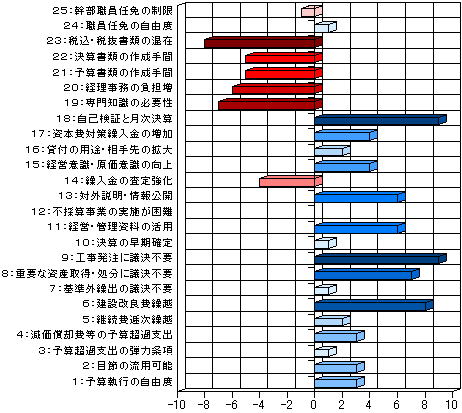

また「メリット大」を+2点、「ある程度メリット」を+1点、「デメリット大」を-2点、「ある程度デメリット」を-1点、その他を0点とし、各項目の回答数にこれらの評点を乗じて重み付け評価をした結果は図-3のとおりです。メリットが大きいか又はデメリットが大きい項目は、単純集計結果とほぼ同じです。

図-3 重み付け評価の結果(プラス方向はメリット、マイナス方向はデメリット)

メリットとして多くあげられた「6:建設改良費繰越」、「8:重要な資産の取得・処分に議決が不要」及び「9:工事発注に議決不要」は、残事業量が多い団体でも法適用がこのような面でメリットとなることを意味します。デメリットとして「14:基準外繰入金の査定強化」があがっているとおり、法適用に伴い財政当局から独立採算運営が要求されることがあります。このため、起債元利償還費の負担が大きく、使用料単価による汚水処理原価の回収率が低い場合には、法適用は将来の課題として考えることが多いでしょう。確かに法適用の基準として旧自治省通達の「経常的経費の7~8割を経常的収入でまかなえること」が生きてはいますが、総務省からは、少なくとも財務適用はすべき(新規着手団体は事業開始時から)との見解が示されているところです。特に議会案件となる金額の工事発注が多い団体では、その都度議会にかける手間が省ける点でかなり大きなメリットがあるはずです。

また同じくメリットとして多くあげられた「18:複式簿記と発生主義による自己検証と月次決算が可能」については、包括外部監査が義務づけられている都道府県、政令市、中核市はもちろん、包括外部監査条例の制定を検討している団体でも有用と思われます。

一方、デメリットとしてあがった事務負担の増加については、特に経理・庶務担当職員がせいぜい1~2名といった中小市町村では、担当者の人事異動のたびに引き継ぎと習熟に大変な労力を要することになります。水道担当部局との統合や、財務会計処理事務の民間委託も検討すべきです。

【3の予算超過支出の弾力条項とは】

地方公営企業法第24条第3項に規定されるもので、業務力の増加に伴い支出が予算を超過し、かつ収入がその支出の超過額見合いに増加した場合、予算の補正を行うことなく業務に必要な支出ができるというものです。下水道事業の場合は、このようなケースはあまり多くは起こらないため、メリットとしてあげる団体も比較的少ない結果になっています。

【6の建設改良費繰越とは】

建設改良工事は、測量設計や用地買収交渉の遅延等により、年度末近くに発注されるものが少なからずあります。年度内に完成しない場合は、請負業者に対する支払いが次年度になります。一般会計や法非適用の特別会計で許される明許繰越は、あくまで予算で繰越明許費として計上された場合に限られますので、繰越明許費に係る補正予算について議会の承認を得ることが必要です。建設改良費繰越は、この補正予算の必要がない点手続きが簡便になるほか、支出負担行為がなされない(工事契約がなされない)場合にも可能なため、予算を弾力的に執行することができます。

【8の重要な資産の取得・処分とは】

地方公営企業法施行令第26条の3に規定されるもので、資産の取得・処分の種類は主に不動産・動産の買い入れ又は譲渡、金額は都道府県で7千万円、政令市で4千万円、市で2千万円、町村で7百万円以上の金額とされています。請負工事によって取得される資産は、結果として資産の取得をするもので直接的な買い入れではないため、重要な資産の取得・処分には該当しません。(改訂地方公営企業法逐条解説、地方財務協会刊による)

【17の高資本費対策繰入金の増加とは】

一般会計繰出基準に基づく基準内繰入金のうち、高資本費対策経費分の算定基準が法適用企業と法非適用企業とで異なり、法適用企業の方が概して高く算定されます。また、その45%相当額が基準財政需要額に算入されて普通交付税措置されるため、法適用のインセンティブになりうる制度となっています。ただし、平成18年度の制度改正により、法適用企業と法非適用企業の差が大幅に縮められたため、平成17年度以前ほどには大きなメリットと言えなくなっています。

【企業会計移行に係る資産調査や移行事務の委託について】(PR)

NJSでは、下水道事業の地方公営企業法適用について数多くの受託実績を有しております。手間のかかる固定資産の調査・評価だけでなく、条例・規則の作成や新年度予算編成、打切決算等の移行事務支援、職員研修、財務会計系システムの構築まで幅広くお手伝いしております。

また企業会計の導入後、複式簿記等の専門知識を必要とする財務会計処理事務についても、弊社子会社のNJS E&Mにて、水道、下水道を問わず会計処理の専門要員を派遣し、庁内にて日常の財務会計事務をお手伝いする事務代行業務を行っております。是非ご用命下さいませ。

平成21年6月に総務省に設置された「地方公営企業会計制度等研究会」が同年12月にまとめた報告書では、次の内容が盛り込まれています。特に、公共下水道事業を含む現在の法非適用企業には、すべて財務規定の適用を義務づけることが提言されている点が注目されるところです。

①借入資本金を負債として整理

②国庫補助金等を控除した額を取得価格とみなして減価償却を行う「みなし償却制度」を廃止

③退職給与引当金の義務化

④キャッシュフロー計算書の作成を義務づけ

⑤法非適用企業に財務規定の適用を義務づけ

⑥法定積立金(減債積立金・利益積立金)の積み立て義務を廃止

⑦資本剰余金や利益剰余金の自己資本への組み入れを随時可能とする

⑧経営判断により減資を可能とする

この報告書に基づき、総務省で地方公営企業法を改正する法律案の国会上程が行われ、また政省令の改正案の作成作業が進められています。

当初の報道では、政省令の改正は平成22年6月を目途に行い、新しい地方公営企業会計基準の実施は2~3年の移行期間を設けて平成25年度からとされていましたが、平成22年の通常国会で成立するはずであった「地域主権改革一括法案」(地域主権改革の推進を図るための関係法律の整備に関する法律案)が継続審議となり、平成23年4月にようやく「地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律」と舌を噛みそうな名前に変わって可決・成立しました。関連する政省令の改正はこの法律の成立が前提となっているため、地方公営企業法関連の政令・省令の改正はさっそく平成23年8月に行われたところです。

なお、法非適用企業への財務適用の義務づけについては、小規模事業の取扱いや、資産評価の事務負担を軽減するため総合償却等の簡便法など、諸課題の検討が進められているようです。

今後のスケジュールは、次のようになっています。

(1) 資本制度関係の地方公営企業法の政省令改正(上記⑥~⑧など):平成23年8月30日公布、平成24年4月1日から施行。

(2) 地方公営企業会計基準の改正(上記①~④など)に係る政省令の改正:平成23年内を目途に公布予定。平成24年4月1日から施行し、2年の移行期間を設けて平成26年度から全公営企業に適用。

(3) 法非適用企業に財務規定の適用を義務づけ(上記⑤):(2)よりも少し遅れたタイミングで実施。

|